Структура портфелей сервиса ZeFinance.ru

Стратегическое управление капиталом с ZeFinance.ru: Технологии Morgan Stanley для частных инвесторов

В основе инвестиционной философии ZeFinance.ru лежат принципы диверсификации и управления активами, разработанные мировым лидером в области инвестиционного банкинга — компанией Morgan Stanley. Мы адаптировали институциональный опыт для частного капитала, предложив клиентам инструменты, которые ранее были доступны только крупнейшим игрокам рынка.

Высокая точность воспроизведения и доказанная эффективность

За период многолетнего моделирования (с 2011 по 2022 гг.) нам удалось достичь беспрецедентного показателя — 99,97% точности воспроизведения портфельных решений Morgan Stanley.

Для пользователей ZeFinance.ru это означает:

Аутентичную доходность: Ваш портфель работает так же эффективно, как эталонные стратегии ведущего мирового провайдера.

Минимизацию отклонений: Использование проверенных алгоритмов исключает «человеческий фактор» и ошибки в распределении активов.

Инновационный риск-менеджмент

Управление капиталом невозможно без глубокого анализа угроз. В ZeFinance.ru применяется трехкомпонентная структура оценки глобальных рисков, которая позволяет:

Идентифицировать системные рыночные риски.

Анализировать специфические риски отдельных секторов и активов.

Оптимизировать стратегии хеджирования в режиме реального времени.

Клиенты сервиса могут самостоятельно определять уровень допустимого риска и настраивать инструменты защиты (хеджирования) в зависимости от текущих рыночных условий и персональных финансовых целей.

Гибкость и техническое превосходство

Мы создали инфраструктуру, которая подстраивается под задачи инвестора, а не наоборот.

Мультиброкерский подход: Вы можете формировать портфель у любого выбранного брокера или управлять несколькими стратегиями в рамках одного счета.

Отсутствие порогов: Возможность создания портфеля в любое время и на любую сумму.

Максимальная ликвидность: Мы ориентируемся на инструменты с высокой оборачиваемостью, что гарантирует оперативный вход в позиции и выход из них.

Минимальные проскальзывания: Технологии ZeFinance.ru обеспечивают исполнение сделок по ценам, максимально близким к рыночным, сохраняя качество управления на уровне стандартов Morgan Stanley.

Оптимизируйте свои инвестиции сегодня:

ZeFinance.ru — это синергия глобального опыта и современных технологий управления риском. Начните инвестировать с точностью мировых лидеров.Можно создавать портфель у разных брокеров, на Московской и Петербургской баржах (кроссброкрская и кроссбиржевая платформа), или создать несколько портфелей на одном брокерском счету. Мы ориентируемся на максимальную ликвидность и минимальные ценовые проскальзывания. Качество портфельных инвестиций на уровне «Морган Стенли».

Как выглядит портфельный сервис:

Информационная панель ZeFinance версия 8.34 от мая 2025 года:

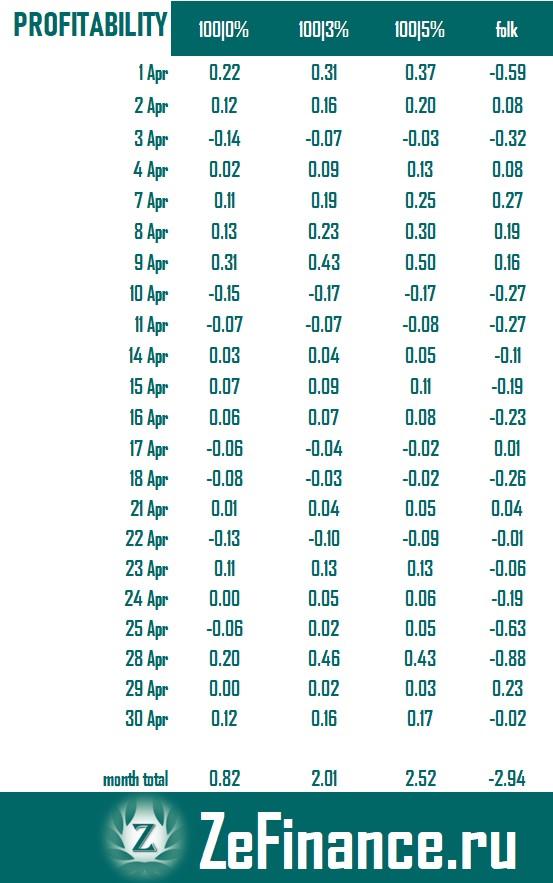

Файл данных для портфельного калькулятора клиента (мобильная и десктопная версии, возможность получения данных в разных стандартах).

Пример получения доходности к IMOEX, сравнение с "Народным портфелем" Московской биржи.

Оценим результаты портфельных (не является инвестиционной рекомендацией) решений в апреле 2025 года:

Показана доходность, в процентах к индексу IMOEX, для понимания ели ориентир доходности (IMOEX) вырос на 1%, а решение сервиса показало 1% роста, - результат 0.00.

Если IMOEX -1%, а решение сервиса -0.9%, - результат в таблице 0.10 и т. п.

Приведены три типа портфелей: 100/0 индексная корзина, 100/3 портфель с автоматическим распределением структурного риска, от слабых к сильным акциям, 100/5, - максимальный уровень структурного риска, выраженный с максимальной доле сильных акций в портфеле, доля постоянно на максимально возможном уровне в портфеле, ориентир ежесуточная ребалансировка портфеля.

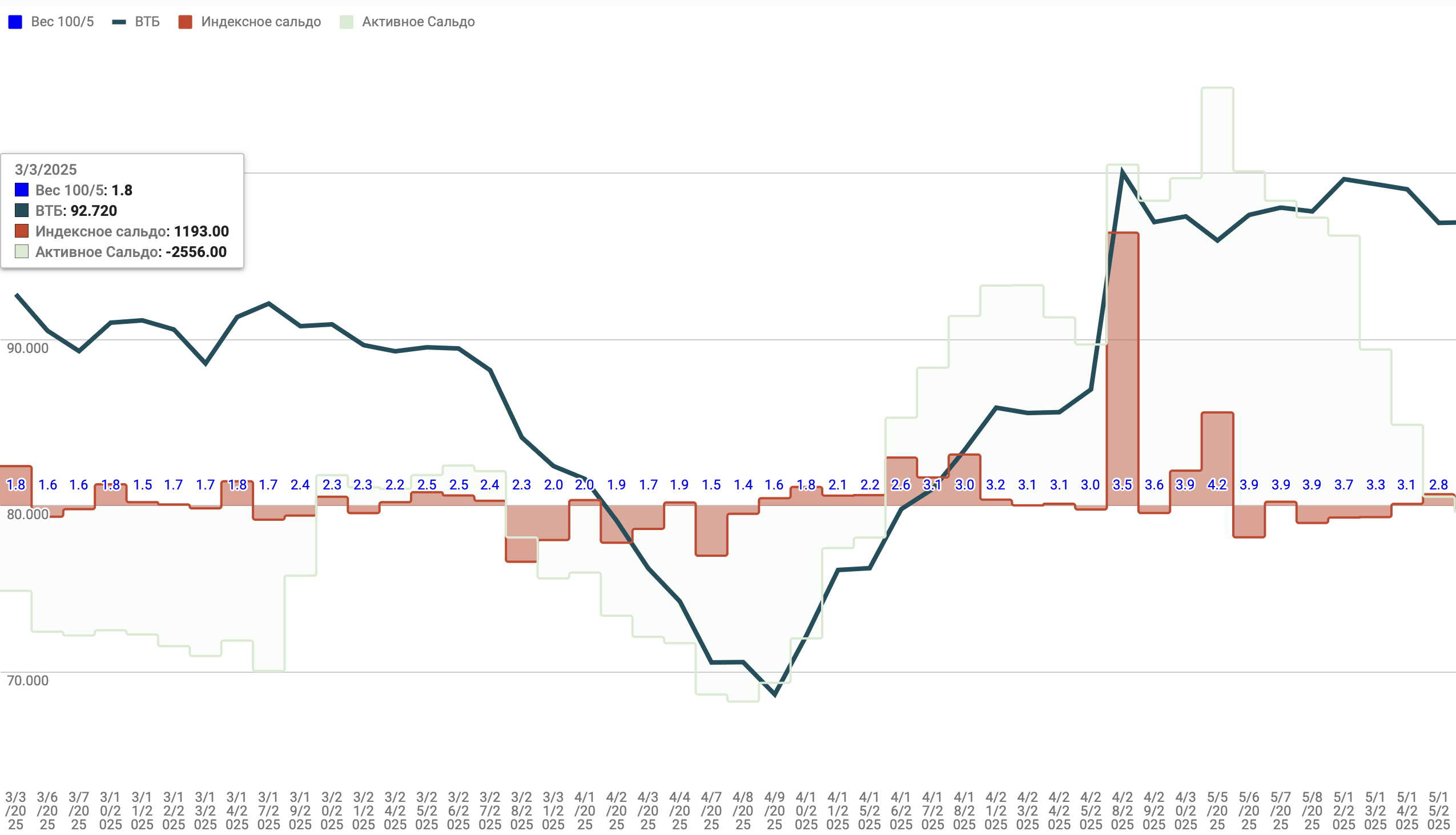

Как достигается доходность:

На изображении акция ВТБ в марте -мае 2025 года, синим шрифтом на уровне нуля, - показана доля акции в портфеле 100/05, ежедневно. Гистограммы отражают данные из терминала трансляции "ZeFinance" ежедневно, где "индексное сальдо", изменение позиции управляющих в деньгах внутри дня, "активное сальдо" изменение позиции управляющих в границах позиционного торгового коридора в бумаге.

Как мы видим доля ВТБ в марте составляла 1.8-2.4%, на снижении цен в начале апреля, доля ВТБ упала до 1,5% и на дне цен стала расти с 1,5 до 2,2%. С 15 апреля, управляющие стали покупать акции ВТБ и доля в портфелях наших клиентов выросла с 2,2% до 3%. Новость о дивидендах пришла в конце апреля и вызвала рост лимита на бумагу до 3,5%, отражая предсказуемость для клиентов. Если посмотреть на таблицу доходности, это решение дало индексу +0.2% к динамике IMOEX.

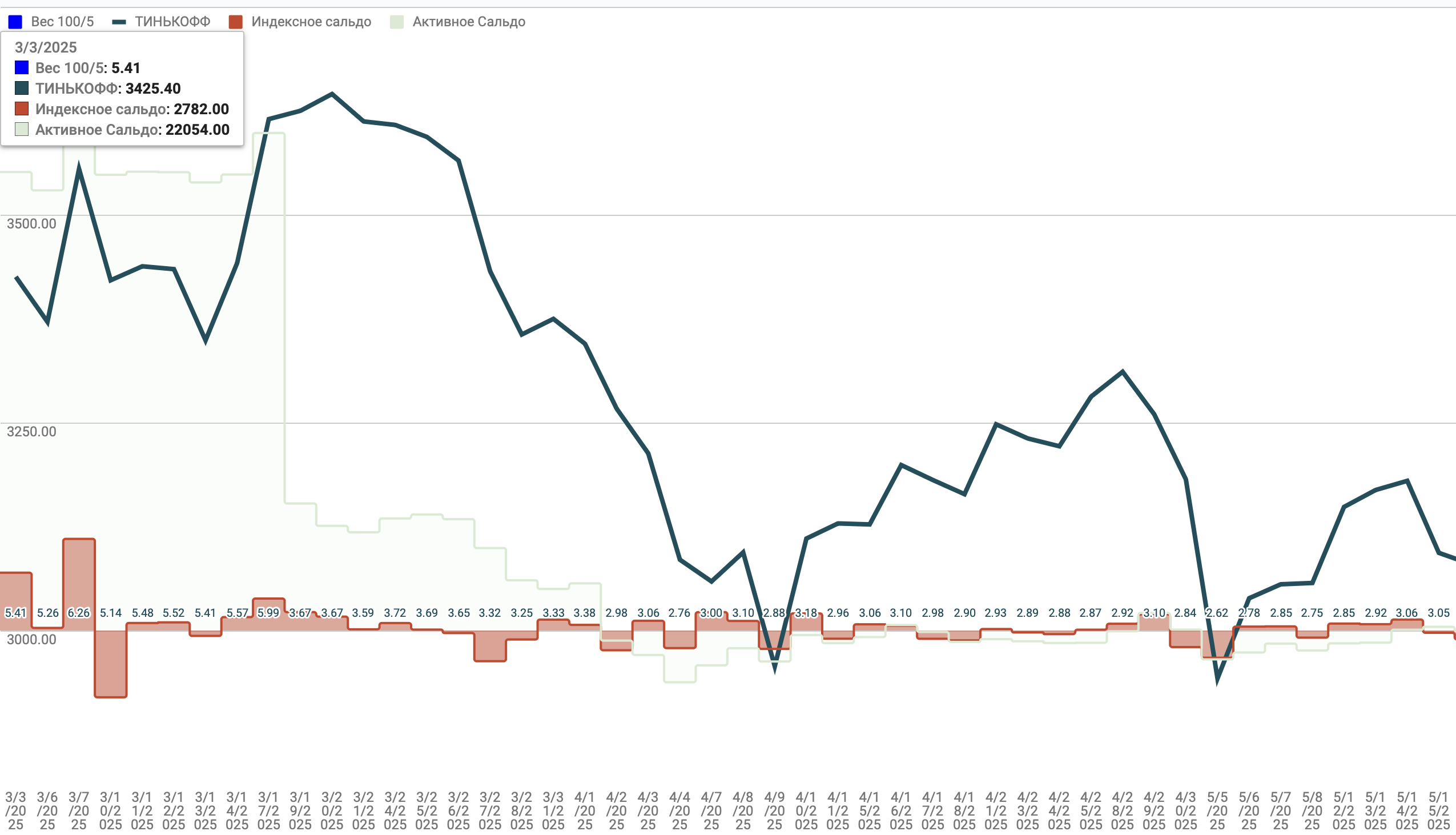

Посмотрим еще одну банковскую акцию в этом периоде:

"Т-Технологии" (Банк Тинькофф), акция Хайпа среди спекулянтов, зимой 24/25 года, где были максимальные торговые обороты. Мы видим, что вес акции до 17 марта был 5,5-6% в портфеле клиентов и снизился до 3,5% к началу апреля, стабилизировавшись на 3%, ВТБ занял больший лимит вытеснив "Тинькофф", еще до новости по дивидендам.

Это резко сократило потери наших клиентов на падении цен акций "Тинькофф" но сохранило безопасное позиционирование в бумаге, для сохранения максимального преимущества в доходности к "IMOEX".

Подписка на сервис: доступна https://zefinance.ru/ru/#rate, цена пакета за 4 месяца, с гарантией полного возврата средств в первый месяц.

Подключение под ключ, для частных клиентов. Подключение на срок 2-3 месяца, по цене 29890 р. в месяц, для новых клиентов. Подключение на срок 1 календарный месяц, невозможно, технически и практически, так как снижает качество работы сервиса в глазах неопытного клиента, и не отражает нашу ценность.

Если Вы переподключаетесь к сервису, так же оплачиваете цену этого пакета, мы принимаем токены ZeFinance по курсу 1*3 для оплаты этого пакета (если у вас 10000 токенов при цене 2 р. = 60000 р. зачета в цене пакета, как (10К*2)*3), используйте токены как страховку. Это скидка на переподключение для наших любимых клиентов!